什么是现金流量表?

时间:2018-06-08

什么是现金流量表?

现金流量表或现金流量表,这是通常被称为,是总结了大量的财务报表现金和现金等价物听进出公司

现金流量表(CFS)听衡量公司管理其现金头寸,这意味着公司产生现金来支付它的债务和基金运营费用。听现金流量表补充听资产负债表和损益表听听强制的一部分公司的财务报告自1987年以来。听

在本文中,我们将向您展示如何CFS的结构,以及如何听当分析一个公司使用它。(也检查我们的教程,听介绍基本的分析.)

如何利用现金流量表

CFS使投资者了解公司的操作运行,资金从何而来,以及如何听被花的钱。CFS非常重要,因为它有助于听投资者听确定一个公司在一个坚实的财政基础。

债权人,另一方面,听可以使用CFS来决定多少现金是可用的(称为听流动性)听公司基金听营业费用和偿还听听债务

CFS的结构

现金流量表的主要部件有:

从经营活动现金,

从投资活动现金,听

融资活动的现金,听

第四个类别,披露非现金活动,有时也包括当听下准备公认会计原则或公认会计准则。

重要的是要注意,CFS听有别于损益表和资产负债表,因为它不包括传入和传出的未来现的数量已经记录在信用。因此,现金是不一样的净收益在损益表和资产负债表,包括现金销售和销售。(背景阅读,明白了分析现金流量的简单方法.)

经营活动

慢性疲劳综合症的经营活动包括任何来源和使用现金的业务活动。换句话说,它听反映了多少现金是来自一个公司的产品或服务。

一般来说,更改的现金,应收账款,折旧,库存,应付账款反映在现金业务。听这些经营活动可能包括:

的商品和服务的销售收据,

支付利息,

所得税支付,

支付供应商的商品和服务用于生产,

薪水和工资支付给员工,

租金支付,

任何其他类型的听营业费用

对于交易的投资组合或投资公司,销售收入的贷款、债务或权益工具也包括在内。当准备听下现金流量表间接法递延税项、折旧、摊销,与非流动资产相关的收益或损失,和股息或收入收到一定的投资活动也包括在内。然而,购买或听的销售长期资产听听并不包含在经营活动

现金流是如何计算的

现金流计算通过某些调整净利润通过增加或减少收入的差异,费用和信用交易(出现在资产负债表上和损益表)造成事务发生从一个时期到下一个。这些调整是由因为非现金项目计算净收益(损益表)和总资产和负债(资产负债表)。所以,因为并不是所有的交易涉及实际的现金项目,很多项目计算时必须重新评估的现金流.

因此,现金流量的计算有两种方法:直接法和间接法。听

的听直接法听加起来的各种类型的现金支付和收入,包括听现金支付给供应商,客户现金收入和现金支付工资。这些数字的开始和结束余额计算通过使用各种业务账户和检查净减少或者增加听账户。

与听间接法,从经营活动现金流计算,首先以净收益的公司的损益表。听因为公司鈥檚损益表听准备权责发生制,听收入听只是听时确认赢得了听而不是收到时。净收益并不是一个听从经营活动净现金流量的准确表示,因此有必要调整听利息和税收(息税前利润)听项影响净利润,尽管没有实际支付的现金尚未收到或反对他们。听间接法也使得调整回添加非经营性活动,不影响公司的经营现金流。

例如,折旧费用不是真正的现金;这个金额是扣除资产的总价值,曾被占据了。这就是为什么它被添加回净销售额计算现金流。唯一一次资产收入占在CFS计算资产出售。

应收帐款在资产负债表上的变化从一个会计期间到下一个还必须反映在现金流。如果应收账款减少,这意味着更多的现金已经进入公司从客户偿还信用账户听鈥AR的数量然后添加到净销售额有所下降。如果应收账款增加从一个会计期间,增加的数量必须扣除净销售额,因为尽管AR的数量代表收入,他们不是现金。

增加库存,另一方面,表明一个公司花了更多的钱来购买更多的原材料。如果库存是用现金支付,增加库存的价值从净销售额中扣除。减少库存将被添加到净销售额。如果库存是采取赊销,应付账款的增加会出现在资产负债表上,和增加的数量从一年到另一个将被添加到净销售额。

同样的逻辑也适用于应付税款,应付工资预付保险。如果已经付清,然后欠值的差异从一年到下一个必须从净收益减去。如果有数量,仍欠,那么任何差异将会添加到净收益。(更多的洞察力,见营运现金流量:比净收益?).

投资活动

投资活动包括任何现金的来源和使用公司的投资。购买或出售资产,贷款从客户或供应商或接收任何付款相关的合并或收购都包括在这一类。简而言之,设备的变化,资产,或投资与现金投资。

通常,现金投资变化“现金”项目,因为现金用于购买新设备,建筑,或短期资产等有价证券。然而,当一家公司剥离资产,交易被认为是“现金”计算现金投资。更多从投资活动现金流是如何计算的,请参阅听投资活动的现金流量。

融资活动

融资活动的现金包括从投资者或银行资金的来源,以及使用现金支付给股东。支付听股息、支付股票回购和偿还债务的原则(贷款)都包括在这一类。

现金从融资的变化是“现金”筹集资本时,他们“套现”股息支付。因此,如果一个公司债券向公众问题,本公司收到现金融资;然而,当支付利息债券持有人,公司减少了现金。听更多现金流从听融资活动是如何计算的,请参阅听从融资活动现金流。听

分析听CFS的一个例子

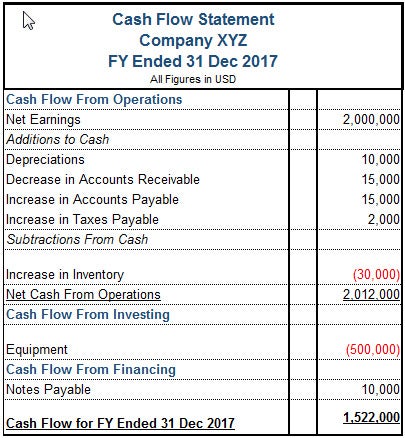

现金流量表的下面是一个例子:听

从这个慢性疲劳综合症,我们可以看到,2017财政年度的现金流听是1522000美元。正现金流的大部分来源于现金收入业务,这对投资者来说是一个好迹象。这意味着核心操作生成业务,有足够的钱买新的库存。采购新设备的显示,该公司的现金投资于库存的增长。最后,公司可用的现金数量应该缓解投资者的思想关于应付票据、现金充足,未来的贷款费用。

当然,并不是所有的现金流量表看起来健康,或表现出积极的现金流;但负现金流不应自动提高红旗没有进一步的分析。有时,负现金流的结果是一个公司决定扩大其业务在一个特定的时间点,这将对未来是一件好事。这就是为什么分析现金流的变化从一个时期到下一个使投资者更好地了解公司是如何执行的,以及是否一个公司可能的边缘破产或成功。(现金流量会计的信息,请参阅现金流对类固醇:为什么公司欺骗.)

将CFS与资产负债表和损益表

正如我们已经讨论的,现金流量表是源自于损益表和资产负债表。净收益从损益表的图推导出CFS的信息。对于资产负债表,CFS的净现金流量从一年到下一个应该等于现金之间的两个连续的增加或减少资产负债表,适用于现金流量表涵盖的时期。(例如,如果你计算现金流为2017年,2016年的资产负债表听和2017应该使用听。)

底线

现金流量表是听价值的衡量听力量,未来的盈利能力和长期前景的公司。听CFS可以帮助确定听公司有足够的流动资产或现金支付听听费用。听公司可以使用现金流量表预测未来的现金流,这有助于听预算的问题。

对于投资者而言,现金流量表听反映了公司的财务状况听通常听以来更多的现金用于经营,越好。然而,这不是一个硬性规定。有时一个负现金流的结果从一个公司的增长战略的形式扩大其业务。

通过研究现金流量表,投资者就可以得到一个清晰的照片多少现金公司听生成和坚实的理解的财务福祉听公司。

Read more: 什么是现金流量表?

浏览:次